海外旅行保険は入るべき?知恵袋の相談を集計

ヤフー知恵袋で「海外旅行保険に入るべきか」等で検索すると、ここ数年の新しい投稿が表示されます。

クレジットカード付帯の海外旅行保険があるのに、わざわざ保険に加入するべきなのでしょうか?

まずはヤフー知恵袋での回答を集計してみました。

| クレカ付帯でOK | アメックスのカードを持てば海外旅行の都度保険に入る必要はない。 |

| 入るべき | 海外旅行保険には絶対入っておいてください。現地の設備の破損や現地の病院に行く際のキャッシュレスになります。 |

| 入るべき | 海外旅行保険は加入しても、大半の人は無事に帰国しいますが、中には医療費ダケで数千万円掛かった人も、医療費で数千万円は極めて稀ですが、必要な時に必要な保険に入ってないと意味がありません。個人的にはAIG(旧AIU)がお勧めです。 |

| 入るべき | 任意保険は必ず入るべきです。 クレジットカードの付帯保険とは 違って補償内容が良いです。 |

| クレカ付帯でOK | コロナ禍でなければ、クレジットカード付帯の海外旅行傷害保険で足りる場合もある。 |

| 行き先次第 | アジアだったら、クレジットカード付帯の海外旅行保険でOK 私のはゴールドカードなので手厚いし。欧米だったら、クレジットカード付帯のではなく、もっと補償額の大きい掛け捨て保険をかけていきます。もしもアメリカで盲腸にでもなったら、、、大変な金額を請求されますからね。 |

| 行き先次第 | 東南アジアなどの物価の安い国ならクレカに付帯している海外旅行保険(300万円)で対応可能なので、掛け捨ての保険は入ってません。 アメリカなどの物価の高い国で300万円で賄えない可能性が高い所へ行くなら掛け捨ての旅行保険に入った方が良いでしょう。 |

| 入るべき | 航空券と旅行保険は別に考えましょう、多くの保険会社が有り当日空港でも入れます。 |

| 入るべき | 保険なんだから個人がどう考えるか、だけの問題。 でも、海外ではどうなるか予想ができない以上、加入が安心。 ほぼ全てが杞憂となりますが、それが保険。 |

| 入るべき | 友人は「保険なんか要らない。」という主義でしたが 旅先で虫垂炎になり手術で数百万の請求を受けて以来 絶対に入るようになりました。 |

| 入るべき | 入るべきです。 入る時は、医療費が現地で立替払い不要なメディカルキャッシュレスの保険に入ってください。 |

| 入るべき | 入らない人の方が問題です。 |

| 入るべき | 海外では健康保険などが使えませんから、海外旅行保険に入られたほうが絶対にいいです。 |

| 入る必要なし | 都度入る必要はないと思っています。 持っているクレカの海外旅行保険の内容を見てみてください。 一般的にはかなり充実してますよ。 |

| 入るべき | 都度入ってます。支払い、事後処理、交渉は丸投げしたいので。 保険付きのゴールド以上のカードも複数持ってますけど、アテにしてません。 |

| 入るべき | 年に4~5回だろうが40~50回だろうが、渡航ごとに1万円位の保険料は予算に入れるのが普通だろうな。 まぁ、それが常識だわな。 |

| クレカ付帯でOK | 保険会社の保険に加入するなら8000円程度のプランでなければカード付帯(年会費無料)の保険と変わりません。 強いていうなら、飛行機遅延補償や荷物遅延補償があるくらいです。 |

| 入る必要なし | カード保険だけで行きます。 面倒なのと費用がかかるので。 |

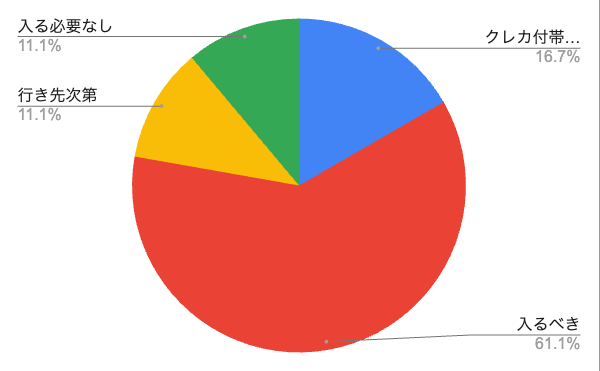

知恵袋で「海外旅行保険に入るべき?」という相談はたくさんありますが、集計結果は「入るべき」という意見が過半数を占めました。

海外旅行保険に入る必要なしと明確に答えてるのは11%しかいませんでした。

クレカ付帯でOKと答えてるのが17%というのも、基本的に海外旅行に行く人はクレカを持ってると思うので、入る必要なしと考えられます。

これらを合わせると、知恵袋の意見では約3割の人は海外旅行保険には入らないようです。

海外旅行保険は入るべき?クレジットカード付帯で良い?

クレジットカードの海外旅行保険は付帯条件をチェックしよう

クレジットカード付帯の海外旅行保険には、「自動付帯」と「利用付帯」という2つのタイプがあります。

- 自動付帯:

- 定義: カードを保有しているだけで、海外旅行時に自動的に保険が適用されるタイプのもの。

- 特徴:

- カードの発行や更新時に自動的に保険が付帯される。

- 旅行費用をそのカードで支払う必要はない。

- 一部のカードでは、国内旅行時にも適用されることがある。

- 利用付帯:

- 定義: カードを使用して、旅行に関連する費用(例: 航空券、宿泊費)を支払った場合のみ、保険が適用されるタイプのもの。

- 特徴:

- 保険の適用を受けるためには、旅行に関連する一定の費用をそのカードで支払う必要がある。

- 支払う必要がある費用の種類や金額は、カード会社やプランによって異なる。

- 一般的には、航空券や宿泊費、ツアー代などの主要な旅行費用をカードで支払うことで保険が適用される。

これらの違いを理解し、自身の旅行スタイルや支払い方法に合わせて、保険が適用されるか確認することが必須です。

クレジットカード付帯の海外旅行保険の注意点

知恵袋の回答で指摘されてるように、クレジットカードに付帯する海外旅行保険では不十分なことがあります。

まずは下記ポイントを中心に自分のクレジットカードの保険内容を確認しましょう。

- 補償内容の確認: カードごとに補償内容や補償金額が異なるため、詳細を確認することが必要です。

- 家族の補償: 家族が補償対象になるかどうか、またその補償内容や金額をしっかりと確認すること。

- 有効期限: 保険の有効期限や適用条件を確認し、旅行期間がカバーされているかをチェックすること。

- 事前手続き: 一部のカードでは、旅行前に手続きや通知が必要な場合があるので、事前に確認すること。

- 旅行先の制限: 一部の地域や国が補償対象外である場合があるため、旅行先を確認すること。

- 病歴や持病: 既往症や持病に関しての補償制限や除外がある場合があるので、詳細を確認すること。

- アクティビティの制限: 例えば、冒険的なアクティビティやスポーツが補償対象外である場合があるので、事前に確認すること。

- 補償の上限: 各種の補償には上限金額が設定されていることが多いので、その金額を超えるリスクを考慮すること。

これらの点を考慮し、必要に応じて追加の旅行保険を検討することがおすすめです。

知恵袋の「行き先に次第」を参考にしよう

海外旅行保険に入るべきか?に対する知恵袋の回答で、11%の人が「行き先次第」と答えていました。

あなたの行き先は医療費が高い国でしょうか?チェックしましょう。

| 順位 | 国名 | 1人当たりの医療費の自己負担額 (ドル) |

|---|---|---|

| 1 | スイス | 2,444.92 |

| 2 | アメリカ合衆国 | 1,235.34 |

| 3 | ノルウェー | 1,109.81 |

| 4 | オーストリア | 999.78 |

| 5 | アイスランド | 970.25 |

| 6 | ベルギー | 901.45 |

| 7 | マルタ | 877.26 |

| 8 | オーストラリア | 867.37 |

| 9 | デンマーク | 850.63 |

| 10 | シンガポール | 793.79 |

| 11 | 大韓民国 | 793.79 |

| 12 | スウェーデン | 786.98 |

| 13 | フィンランド | 776.53 |

| 14 | カナダ | 752.95 |

| 15 | イギリス | 736.37 |

高額請求で有名なアメリカは2位に入っています。アメリカ・ヨーロッパはもちろん、シンガポールや大韓民国などはアジアですが医療費が高い国です。

それらの国に行く時は、知恵袋のアドバイス通りに任意の海外旅行保険に入った方が良いでしょう。

まとめ:海外旅行保険入るべきか?知恵袋の相談を集計

最後に、この記事のポイントをまとめます。

- ヤフー知恵袋では「海外旅行保険に入るべきか」の相談がたくさんある。

- 60%の人が海外旅行保険に入るべきと回答。

- 30%の人がクレジットカード付帯で良いと回答。

- 10%の人は行き先によると回答。

- クレジットカード付帯は利用付帯と自動付帯がる。

- 利用付帯は旅費を決済しないと適用されないため注意する。

- クレジットカード付帯の補償内容を確認して、足りない分は追加で海外旅行保険に入ること。

- アメリカ・ヨーロッパ・シンガポール・大韓民国は医療費が高いため、海外旅行保険に入るのがおすすめ。

以上です。